Tilanne sähkömarkkinoilla

Sähkömarkkinakatsaus 13.9.2024

Hintaodotukset

Pohjoismainen sähkön finanssimarkkina on ollut läpi vuoden 2024 kohtuullisen rauhallinen, kehitys on kylläkin ollut kaksijakoista systeemi- ja alue-erotuotteiden osalta. Systeemituotteiden hintojen osalta ei edelleenkään ole palattu Ukrainan sotaa edeltävien aikojen normaaliin, mutta kovin kaukana niistä tasoista olla. Nykyiset hinnat ovat kauttaaltaan lähellä reilun kahden vuoden pohjia tai jopa ihan pohjissa. Lähivuosien keskiarvohinnat ovat olleet viime aikoina suuruusluokkaa 38-48 €/MWh. Talvikvartaalien hinnat ovat sen sijaan olleet suuruusluokkaa 55-65 €/MWh kun taas kesäneljännesten hinnoiksi ennakoidaan olevan noin 25-35 €/MWh. Edellä mainitut hinnat ovat selkeästi matalammat kuin vielä keväällä.

Suomen alueen hintaerotuotteiden osalta kehitys ei ole lainkaan yhtä myönteistä. Etenkin lähikvartaalien ja vuosituotteen hinnat ovat nousseet voimakkaasti ja ovat korkealla tasolla. Hintojen nousun taustalla on systeemituotteiden hintojen lasku, mutta vielä sitäkin enemmän kasvanut pelko siirtoyhteyksien ja tuotantokapasiteetin mahdollisista ongelmista. Syyskuun ensimmäisen puoliskon aikana tukkumarkkinoilla on nähty, että Suomen hinta-alueen hinta voi nousta merkittävästi systeemihinnan yläpuolelle, etenkin jos siirtoyhteydet ja merkittävät tuotantolaitokset ovat edes osin poissa pelistä. Silloin kun kaikki toimii ja tuulivoimaakin on kohtuullisesti, Suomen hinta-alue hakeutuu lähelle Ruotsin hinta-alueiden tyypillisesti kohtuullisia hintoja. Vajetilanteessa Suomen hinta sen sijaan on linjassa Baltian usein moninkertaisten hintojen kanssa. Alkusyksyn odotuksissa on, että Suomen alueen kokonaishinta tulisi toteutumaan lähestyvien talvikvartaalien aikana hintatasossa 60-80 €/MWh. Tuttuun tapaan finanssimarkkina ennakoi hintojen laskevan talven huipuista tullessamme kohti kevättä ja kesää.

Hintakiinnityksistä suojaa

Pahin jakso sähkömarkkinoilla on takana. Sähkönkäyttäjien kannattaa silti jatkossakin pohtia kulutustaan ja ylläpitää sen pienentämiseen opittuja tapoja. Tällä on edelleen suora vaikutus sähkölaskun suuruuteen. Sähkönkäytön tuntivaihtelusta aiheutuvaa kustannusta voi pienentää rajoittamalla sähkönkäyttöä erityisesti Nord Pool Spot markkinan kalliiden tuntihintojen aikana. Välillisesti kulutuksen vähentäminen laskee myös sähkön markkinahintaa, jolloin säästöä tulee tätäkin kautta.

Markkinoilla on nähty edellisten kahden vuoden aikana äärimmäisiä hintaliikkeitä, joiden aikana hankintamallimme arvo on näkynyt erittäin kilpailukykyisenä sähkönhintana asiakkaillemme. Tulevien jaksojen hintaennusteiden osalta voitte seurata kehitystä asiakasportaalimme kautta. Tarvittaessa asiantuntijamme auttavat teitä budjettihintojen määrityksessä. Mikäli ennustettu sähkönkäyttönne tulee muuttumaan oleellisesti, niin pyydämme tiedottamaan siitä meille asiakaspalvelu@venienergia.fi.

Tilanne sähkömarkkinoilla

Sähkömarkkinakatsaus 25.4.2024

Hintaodotukset

Pohjoismainen sähkön finanssimarkkina on alkuvuoden ajan ollut viimeisen pariin vuoteen verrattuna kohtuullisen rauhallinen. Tapahtumia on silti viime aikoinakin riittänyt. Ikävä kyllä monet lähiaikojen uutiset ovat olleet negatiivisia. Viime viikkoina Euroopan energiamarkkinoillakin huolta on aiheuttanut Lähi-idän konfliktit sekä edelleen jatkuva sota Ukrainassa. Tilanteiden kehitystä pidetään yhä tarkasti silmällä, vaikkakin esimerkiksi Lähi-Idässä tilanne näyttää rauhallisemmalta kuin huhtikuun puolivälissä.

Kasvaneesta epävarmuudesta huolimatta finanssimarkkinat ennakoivat Suomen hinnan loppuvuonna 2024 toteutuvan sangen kohtuullisena 35 ja 65 euron/MWh välillä. Tulevien vuosien hintaodotukset eivät nekään juurikaan ole korjanneet ylöspäin ja ovat vaihdelleet viime kuukausina suhteellisen pienessä hintaputkessa. Lähivuosien keskiarvohinnat ovat olleet viime aikoina suuruusluokkaa 40-55 €/MWh. Vuodenaikojen välistä vaihtelua odotetaan jatkossakin. Talvikvartaalien hintojen odotetaan olevan suuruusluokkaa 55-75 €/MWh kun taas kesäneljännesten hinnoiksi ennakoidaan olevan noin 25-45 €/MWh.

Kaikkiaan Pohjoismaisen sähkömarkkinan tilanne on kesältä 2023 kehittynyt myönteiseen suuntaan. Kohti kesää mentäessä toiveena on, että maailman epävarmuudet ainakin osin hälvenisivät ja sen myötä viime aikoina energiamarkkinoiden orastava hintojen nousu taittuisi.

Hintakiinnityksistä suojaa

Pahin jakso tuntuu sähkömarkkinoilla olevan takana. Sähkönkäyttäjien kannattaa silti jatkossakin pohtia kulutustaan ja ylläpitää sen pienentämiseen opittuja tapoja. Tällä on edelleen suora vaikutus sähkölaskun suuruuteen. Sähkönkäytön tuntivaihtelusta aiheutuvaa kustannusta voi pienentää rajoittamalla sähkönkäyttöä erityisesti Nord Pool Spot markkinan kalliiden tuntihintojen aikana. Välillisesti kulutuksen vähentäminen laskee myös sähkön markkinahintaa, jolloin säästöä tulee tätäkin kautta.

Markkinoilla on nähty edellisten kahden vuoden aikana äärimmäisiä hintaliikkeitä, joiden aikana hankintamallimme arvo on näkynyt erittäin kilpailukykyisenä sähkönhintana asiakkaillemme. Tulevien jaksojen hintaennusteiden osalta voitte seurata kehitystä asiakasportaalimme kautta. Tarvittaessa asiantuntijamme auttavat teitä budjettihintojen määrityksessä. Mikäli ennustettu sähkönkäyttönne tulee muuttumaan oleellisesti, niin pyydämme tiedottamaan siitä meille asiakaspalvelu@venienergia.fi.

Nimitysuutinen: Arto Peltola on VENI Energia Oy:n uusi maajohtaja

Arto Peltola (DI, EMBA) aloittaa VENI Energian maajohtajana 1.4.2024, nykyisen maajohtajan Ilkka Salosen siirtyessä eläkkeelle heinäkuussa. Arto on aikaisemmin työskennellyt yhtiössä liiketoimintajohtajana ja tuntee yhtiön hyvin. Arto vastaa jatkossa kasvustrategiastamme toteuttamisesta. Missionamme on turvata asiakkaidemme sähkönhankinta- ja mittausratkaisut sekä tukea heitä vihreässä siirtymässä. Toimintamme keskiössä ovat pitkät ja tyytyväiset asiakassuhteet, osaava henkilöstö ja positiivinen vaikutus ympäristöön.

Arton yhteystiedot: arto.peltola@venienergia.fi, +358 400 280809

“Olen tyytyväinen, että pääsen luovuttamaan tehtäväni Artolle ja uskon yhtiön olevan erittäin hyvissä käsissä myös jatkossa. Omalta osalta haluan kiittää kaikkia asiakkaitamme, henkilöstöämme ja sidosryhmiämme hyvästä yhteistyöstä kuluneiden vuosien aikana.”

Ilkka Salonen, VENI Energia Oy

Tilanne sähkömarkkinoilla

Sähkömarkkinakatsaus 12.1.2024

Kulunut talvi on tähän mennessä ollut Nord Pool alueella kylmä ja vähäsateinen. Kulutus on toteutunut reilusti korkeammalla kuin talvella 22/23, mikä on pitänyt tukkumarkkinan hinnan korkeahkona. Onneksi naapurimarkkinoiden hinnat ovat pysytelleet kohtuullisina, mikä on rajannut hintojen nousua meilläkin. Tämä ei kuitenkaan auttanut Suomen hinta-aluetta vuoden ensimmäisellä viikolla. Yksittäisenä päivänä (5.1.2024) Suomen ja Baltian hinnat (hinta Suomessa tuolloin 890,54 €/MWh) kohosivat moninkertaisiksi suhteessa muihin Nord Pool alueiden ja Euroopan hintoihin. Korkean hinnan taustalla oli hyvin kylmä ilma, sekä liki olematon tuulivoima. Lisäksi sähköyhtiöt arvioivat kulutuksen toteutuvan korkeampana kuin se lopulta olikaan. Korkean hinnan seurauksen kulutus jousti selvästi alaspäin ja enemmän kuin toimijat ennakoivat.

Hintaodotukset

Pohjoismainen hydrobalanssi (=yhteenlaskettu lumi, vesivarastot ja maaperän sitoma vesi) on viimeisten viikkojen aikana lasketellut selvästi normaalin alapuolelle. Normaalisti tämä johtaisi hintojen nousuun Nord Pool finanssimarkkinoilla. Tällä kertaa onneksemme muualla Euroopassa laskeneet sähkön hinnat ovat kumonneet heikentyneen balanssin vaikutuksen. Tämän hetken odotuksissa on, että tukkumarkkina toteutuisi kohtuullisen korkeana läpi talven, mutta lähtisi sitten selkeään laskuun kohti kesää.

Tulevien vuosien hinnat ovat pysytellyt jo jonkin aikaa 40 ja 50 euron (/MWh) välisessä vaihteluvälissä. Tärkeimmillä naapurimarkkinoilla Keski-Euroopassa tulevien vuosien hinnat ovat olleet laskevalla uralla jo useamman kuukauden. Tämä on hyvin myönteistä kehitystä myös Nord Pool alueen näkökulmasta. Etenkin silloin kun pohjoismainen vesitilanne on heikko, hintataso Nord Poolin ja Keski-Euroopan välillä tyypillisesti lähenee toisiaan. Matalampi naapurimarkkinoiden hintataso laskee hintariskiä myös pohjoismaiden osalta.

Hintakiinnityksistä suojaa

Pahin jakso tuntuu sähkömarkkinoilla olevan takana. Sähkönkäyttäjien kannattaa silti jatkossakin pohtia kulutustaan ja ylläpitää sen pienentämiseen opittuja tapoja. Tällä on edelleen suora vaikutus sähkölaskun suuruuteen. Sähkönkäytön tuntivaihtelusta aiheutuvaa kustannusta voi pienentää rajoittamalla sähkönkäyttöä erityisesti Nord Pool Spot markkinan kalliiden tuntihintojen aikana. Välillisesti kulutuksen vähentäminen laskee myös sähkön markkinahintaa, jolloin säästöä tulee tätäkin kautta.

Markkinoilla on nähty edellisten kahden vuoden aikana äärimmäisiä hintaliikkeitä, joiden aikana hankintamallimme arvo on näkynyt erittäin kilpailukykyisenä sähkönhintana asiakkaillemme. Tulevien jaksojen hintaennusteiden osalta voitte seurata kehitystä asiakasportaalimme kautta. Tarvittaessa asiantuntijamme auttavat teitä budjettihintojen määrityksessä. Mikäli ennustettu sähkönkäyttönne tulee muuttumaan oleellisesti, niin pyydämme tiedottamaan siitä meille asiakaspalvelu@venienergia.fi.

Sähkömarkkinakatsaus 17.11.2023

Talvea lähestytään tilanteessa, missä pohjoismainen hydrobalanssi (=yhteenlaskettu lumi, vesivarastot ja maaperän sitoma vesi) on hivenen normaalin yläpuolella. Balanssi on kuitenkin ollut viime aikoina heikkenevä, mikä on nostanut erityisesti lähimpien kuukausituotteiden hintaa. Onneksi tämä nousu ei ole kuitenkaan juurikaan heijastunut kauempana olevien periodien hintoihin. Lähi-Idän kasvanut levottomuus on heijastunut myös Euroopan energiamarkkinoille, mutta Nord Pool markkinan alueella vaikutus on ainakin toistaiseksi jäänyt kohtuullisen vähäiseksi.

Näkymät eteenpäin

Tämän hetken odotuksissa on, että marras- joulukuun systeemihinta toteutuisi selkeästi lokakuuta korkeampana. Viime aikoina tukkumarkkinan hintaa on nostanut vähäsateisten säiden myötä heikkenevä vesitilanne, sekä vuodenaikaan nähden kylmät ilmat. Vuoden vaihteen jälkeen hintojen odotetaan pysyvän korkeahkona läpi talvikuukausien. Läheskään niin korkeita hintatasoja mitä talvella 22/23 koettiin, ei uskota kuitenkaan tulevana talvena nähtävän. Keväästä eteenpäin markkina ennakoi hinnan laskevan selvästi, eikä edes syystalvelle 2024 odoteta erityisen korkeita hintoja (~50-60 €/MWh).

Lähimpien vuosituotteiden hinnat ovat systeemihinnan osalta vakiintuneet noin 40 ja 50 euron (/MWh) väliseen vaihteluväliin. Hinnat ovat tuolta osin 20–40 prosenttia korkeammat kuin vielä pari vuotta sitten pidettiin tyypillisenä. Suomalaisen sähkönkäyttäjän näkökulmasta hintojen nousun negatiivista vaikutusta osaltaan kumoaa se, että verrattuna takavuosiin Suomen alueen hintaerotuotteiden hinnat ovat pääsääntöisesti nykyään matalammat. Tästä voimme kiittää viime vuosina voimakkaasti kasvanutta omavaraisuutta. Kotimaista tuuli- ja ydinvoimaa on tullut reilusti lisää. Hintaeron hinnan muutos huomioiden nykyiset vuosituotteiden hinnat ovat suomalaiselle kuluttajalle noin 10-20 % korkeammat kuin aikoina ennen Ukrainan sodan alkua.

Suomen aluehintaeron kuukausittainen keskiarvo on vaihdellut viimeisen reilun vuoden aikana voimakkaasti. Taakse jääneiden kolmen kuukauden hintaerot toteutuivat alkuvuotta korkeampina. Tästä eteenpäin näyttäisi tilanne hintaeron osalta helpottavan, ja toteumat olisivat selkeästi matalampia.

Hintakiinnityksistä suojaa

Pahin jakso tuntuu sähkömarkkinoilla olevan takana. Sähkönkäyttäjien kannattaa silti jatkossakin pohtia kulutustaan ja ylläpitää sen pienentämiseen opittuja tapoja. Tällä on edelleen suora vaikutus sähkölaskun suuruuteen. Sähkönkäytön tuntivaihtelusta aiheutuvaa kustannusta voi pienentää rajoittamalla sähkönkäyttöä erityisesti Nord Pool Spot markkinan kalliiden tuntihintojen aikana. Välillisesti kulutuksen vähentäminen laskee myös sähkön markkinahintaa, jolloin säästöä tulee tätäkin kautta.

Markkinoilla on nähty edellisten kahden vuoden aikana äärimmäisiä hintaliikkeitä, joiden aikana hankintamallimme arvo on näkynyt erittäin kilpailukykyisenä sähkönhintana asiakkaillemme. Tulevien jaksojen hintaennusteiden osalta voitte seurata kehitystä asiakasportaalimme kautta. Tarvittaessa asiantuntijamme auttavat teitä budjettihintojen määrityksessä. Mikäli ennustettu sähkönkäyttönne tulee muuttumaan oleellisesti, niin pyydämme tiedottamaan siitä meille asiakaspalvelu@venienergia.fi.

Sähkömarkkinakatsaus 5.10.2023

Kesän aikana nähty kehitys sähkön tukkumarkkinoilla on ollut sähkön suomalaisen sähkön kuluttajan näkökulmasta pääosin suotuisaa. Systeemihinta on ollut loppukesän ja alkusyksyn matala. Hintaodotukset myös tämän vuoden lopun ja ensi vuoden osalta ovat olleet selvässä laskussa. Kehitys on tältä osin ollut kuluttajan kannalta oikean suuntainen. Suomen alueen toteutunut hintaero tukkumarkkinoilla on sen sijaan ollut elo- syyskuussa korkea. Tämä on heijastunut myös tulevaisuuden odotuksiin Suomen hintaerotuotteiden hintoja nostaen. Suurimmat syyt viime kuukausina nousseen hintaeron toteuman taustalla ovat olleet suunnitellut ja suunnittelemattomat ydinvoiman huoltokatkot, sekä rajoitukset siirtoyhteyksissä. Myös tuulituotanto on jäänyt selvästi alle odotetun. Hintaeron osalta tilanteen odotetaan helpottavan loka- marraskuun aikana. Tällä hetkellä finanssimarkkina ennakoi, että hintaero pysyttelisi selkeästi positiivisena läpi ensi vuoden, mutta vuodesta 2025 eteenpäin hintaero olisi keskimäärin hyvin lähellä nollaa. Vielä kesällä hintaeron odotettiin toteutuvan tulevaisuudessa pääosin negatiivisena.

Näkymät eteenpäin

Tämän hetken odotuksissa on, että loka- ja marraskuussa systeemihinta toteutuisi hyvin edullisena. Joulukuusta eteenpäin markkina uskoo hintojen kohoavat talville tyypilliseen tapaan korkeammalle ja laskevat taas kohti kesää. Läheskään niin korkeita hintatasoja mitä talvella 22/23 koettiin, ei uskota kuitenkaan tulevana talvena nähtävän.

Lähimpien vuosituotteiden hinnat ovat lähellä 12–18 kuukauden alimpia tasoja. Ukrainan sotaa edeltäville tasoille hinnat eivät kuitenkaan ole palanneet. Systeemivuosituotteiden hinnat ovat noin 20–40 prosenttia korkeammat kuin vielä pari vuotta sitten pidettiin tyypillisenä. Ensi vuoden hinta on vuosituotteista lähimpänä parin vuoden takaisia. Sen hintaa on syksyn aikana painanut hyvin sateinen elo- ja syyskuu. Vaikka hintaerotuotteiden hinnat ovat viime aikoina nousseet, ovat ne edelleen matalammat kuin aikana ennen systeemituotteiden hintojen nousua. Suomalaisen kuluttajan näkökulmasta tämä osaltaan kumoaa korkeampien systeemihintojen vaikutusta.

Hintakiinnityksistä suojaa

Pahin jakso tuntuu sähkömarkkinoilla olevan takana. Sähkönkäyttäjien kannattaa silti jatkossakin pohtia kulutustaan ja ylläpitää sen pienentämiseen opittuja tapoja. Tällä on edelleen suora vaikutus sähkölaskun suuruuteen. Sähkönkäytön tuntivaihtelusta aiheutuvaa kustannusta voi pienentää rajoittamalla sähkönkäyttöä erityisesti Nord Pool Spot markkinan kalliiden tuntihintojen aikana. Välillisesti kulutuksen vähentäminen laskee myös sähkön markkinahintaa, jolloin säästöä tulee tätäkin kautta.

Markkinoilla on nähty edellisten kahden vuoden aikana äärimmäisiä hintaliikkeitä, joiden aikana hankintamallimme arvo on näkynyt erittäin kilpailukykyisenä sähkönhintana asiakkaillemme. Tulevien jaksojen hintaennusteiden osalta voitte seurata kehitystä asiakasportaalimme kautta. Tarvittaessa asiantuntijamme auttavat teitä budjettihintojen määrityksessä. Mikäli ennustettu sähkönkäyttönne tulee muuttumaan oleellisesti, niin pyydämme tiedottamaan siitä meille asiakaspalvelu@venienergia.fi.

Sähkömarkkinakatsaus 26.4.2023

Energiamarkkinoiden näkökulmasta taakse jäänyt talvi ei onneksi lopulta ollut Euroopassa aivan niin kriittinen, kuin vielä muutama kuukausi sitten ennakoitiin. Esimerkiksi sähkön osalta tarvetta kulutuksen sääntelylle ei lopulta tullut. Hinnat olivat kuitenkin ajoittain hyvin korkeat, mikä johti matalampaan kulutukseen kuluttajien säästötoimien seurauksena. Kuluttajien kysyntäjousto olikin tärkeässä roolissa hintojen hillinnässä talvikuukausien aikana. Euroopan maat myös varautuivat talvikauteen siinä määrin kuin oli mahdollista. Esimerkiksi kaasuvarastot saatiin hyvissä ajoin ennen talvea korkealle tasolle. Edellisten tekijöiden lisäksi Euroopalla oli myös sään suhteen erittäin hyvä onni. Talvi oli keskimääräistä lämpimämpi, mikä rajoitti kulutusta merkittävästi.

Suurimmilta osin energiamarkkinoiden tilanne on edennyt viime kuukausien aikana hyvin myönteiseen suuntaan. Tilanne ei kuitenkaan ole palannut siihen normaaliin, mikä vallitsi aikana ennen Ukrainan sotaa. Esimerkiksi pohjoismaisen sähköpörssin tulevaisuuden futuurihinnat (systeemihinnan osalta) ovat edelleen noin 50–100 % korkeammat kuin vielä pari vuotta sitten nähtiin tyypillisenä. Suomalaisen asiakkaan näkymä on kuitenkin valoisampi Suomen alueen hintaerotuotteiden hintojen laskettua. Suurimmat syyt hintakehitykseen ovat kasvanut uusiutuvien tuotantomuotojen kapasiteetti ja erityisesti vihdoin kaupallisen tuotantoon päässyt ydinvoimayksikkö Olkiluoto 3. Kasvaneen kotimaisen kapasiteetin myötä sähkön tuotannon omavaraisuus on parantunut selvästi. Kuten jo mainittu, tämä heijastuu myös nk. hintaerotuotteiden futuurihintoihin, niitä Suomen osalta alentaen. Suomalaisen kuluttajan sähkön odotettu kokonaishinta ei siis ole noussut samassa määrin, kuin edellä mainittu systeemihinta

Lähiajan näkymät

Lähikuukausien aikana tukkumarkkinoiden hintojen odotetaan jatkavan laskussa. Futuurimarkkinan odotus on, että alimmillaan hinta olisi heinäkuussa, josta se lähtisi jälleen nousuun kohti talvea. Futuurimarkkinat ennakoivat tulevien vuosien tyypillisen hintatason olevan Suomessa noin 50-80 €/MWh (vuoden 2022 tukkumarkkinan keskimääräinen hinta oli yli 150 €/MWh). Samaan aikaan on kuitenkin hyvä tiedostaa, että sähkömarkkinoilla asiat voivat muuttua nopeasti. Pelkästään toteutuvalla säätyypillä on valtava merkitys pohjoismaisilla sähkömarkkinoilla. Sen lisäksi muun Euroopan hintakehityksellä on suora vaikutuksensa myös meidän hintoihimme, kuten viimeisen vuoden aikana olemme nähneet.

Hintakiinnityksistä suojaa

Pahin jakso tuntuu sähkömarkkinoilla olevan takana. Sähkönkäyttäjien kannattaa silti jatkossakin pohtia kulutustaan ja ylläpitää sen pienentämiseen opittuja tapoja. Tällä on edelleen suora vaikutus sähkölaskun suuruuteen. Sähkönkäytön tuntivaihtelusta aiheutuvaa kustannusta voi pienentää rajoittamalla sähkönkäyttöä erityisesti Nord Pool Spot markkinan kalliiden tuntihintojen aikana. Välillisesti kulutuksen vähentäminen laskee myös sähkön markkinahintaa, jolloin säästöä tulee tätäkin kautta.

Markkinoilla on nähty edellisten kahden vuoden aikana äärimmäisiä hintaliikkeitä, joiden aikana hankintamallimme arvo on näkynyt erittäin kilpailukykyisenä sähkönhintana asiakkaillemme. Tulevien jaksojen hintaennusteiden osalta voitte seurata kehitystä asiakasportaalimme kautta. Tarvittaessa asiantuntijamme auttavat teitä budjettihintojen määrityksessä. Mikäli ennustettu sähkönkäyttönne tulee muuttumaan oleellisesti, niin pyydämme tiedottamaan siitä meille asiakaspalvelu@venienergia.fi.

Nimityksiä 2/2023

Ilari Schildt on aloittanut 6.2.2023 Solution Sales Managerina VENI Energian Metering Management -yksikössä. Ennen VENIlle siirtymistään Ilari työskenteli Schneider Electricissä myyntitehtävissä.

Sähkömarkkinakatsaus 10.2.2023

Markkinatilanteen kehitys viime kuukausina

Koko viime vuotta Euroopan energiamarkkinoita leimasi huoli ja epävarmuus. Pelko etenkin kaasun riittävyydestä oli suurta. Viime vuoden aikana Venäjältä siirtoputkien kautta siirrettävän kaasun määrä väheni vaiheittain ja on nykyään vain noin 10 %:ia siitä, mitä se oli aikoina ennen Ukrainan sotaa. Nähty siirron väheneminen muodosti merkittävän riskin Euroopan energiamarkkinoille. Ennen sotaa Venäjän osuus Eurooppaan tuotavasta kaasusta oli noin 40 %:ia. Euroopassa kaasu tuotannon raaka-aineena on ollut perinteisesti hyvin merkittävä sähkönhinnan ajuri. Pohjoismaissa sen osuus itsessään on kokonaistuotannosta pieni, mutta kattavien sähkön siirtoyhteyksien kautta Euroopan hinnat välittyvät vahvasti meillekin.

Nyt helmikuun puolivälin lähestyessä voi kuitenkin todeta, että talvi on sujunut Euroopan energiamarkkinoilla selvästi paremmin kuin ennakoitiin. Hinnat ovat toki olleet selvästi korkeammat kuin aiemmin pidettiin tyypillisenä, mutta paljon matalammat kuin syksyn aikana odotettiin niiden olevan. Tästä talvesta tullaan niin sähkön kuin kaasunkin riittävyyden osalta selviämään. Eurooppa valmistautui talveen täyttämällä kaasuvarastojaan, mistä olikin suuri apu. Sen lisäksi myös normaalia lämpimämpi säätila on helpottanut tilannetta paljon. Hyvin merkittävässä roolissa on ollut myös kuluttajien (yksityisten ja yritysten) kysyntäjousto. Kulutuksen pienentämisellä ja sen paremmalla kohdistamisella on ollut hyvin suuri hintoja laskeva merkitys.

Pohjoismaissa alkutalvi oli kuiva ja kylmä, mutta joulun tienoilla säätyyppi muuttui, ja sen myötä vesitilanne on selkeästi parempi ja nyt jo lähellä normaalia. Syksyllä pidettiin mahdollisena, että viimeistään kevättalvella sähkön kulutusta jouduttaisiin rajoittamaan. Tilanteen kohennuttua tuo huoli on tämän talven ja kevään osalta hälvennyt ja pahimman odotetaan olevan takana. Viime aikoina sähkön futuurimarkkinoiden hinnat ovat olleet selkeässä laskussa muuallakin Euroopassa. Suurin tekijä hintamuutoksen taustalla on halventuneet raaka-aineiden hinnat. Tämän ja ensi vuoden jonkin verran korkeampien hintojen jälkeen vuotuisten keskihintojen odotetaan asettuvan tasoille 50–60 €/MWh.

Vuoden 2023 osalta hinta on viime aikoina laskenut erityisen voimakkaasti. Tämän hetken hintaodotus on vain noin kolmasosa siitä, mitä vielä pari kuukautta sitten ennakoitiin. Kuluvan talven hintojen osalta lasku on ollut vieläkin voimakkaampaa.

Suomen aluehintaero

Suomen aluehintaeron kuukausittainen keskiarvo on vaihdellut etenkin viimeisen vuoden aikana voimakkaasti. Kevään 2022 reippaasti negatiivisten hintaerojen jälkeen nähtiin vuoden toisella puoliskolla huomattavan korkeita toteumia. Tammikuun negatiivinen aluehintaero oli taas asiakkaidemme kannalta hyvin myönteinen asia.

Tällä hetkellä Olkiluodon uuden ydinvoimaa tuottavan yksikön (OL3) odotetaan palaavan testituotantoon helmikuun puolivälissä. Säännöllisen sähköntuotannon on ilmoitettu käynnistyvän maaliskuun toisella puoliskolla. Kyseisen yksikön ja samaan aikaan ripeästi kasvavan tuulivoimakapasiteetin myötä Suomen aluehintahintaeron ja sen muodostaman hintariskin ennakoidaan selvästi pienenevän. Tämä on nähtävissä myös sähkön kiinnitysmarkkinoiden hinnoissa, sillä Suomen hintaerotuotteiden hinnat ovat olleet selkeässä laskussa.

Hintakiinnityksistä suojaa

Markkinatilanne on kehittynyt viime aikoina suotuisasti. Tästä huolimatta kannustamme jatkossakin kiinnittämään huomiota sähkönkäyttöön liittyviin ratkaisuihin. Mahdollisuuksien mukaan kulutusta vähentämällä ja sitä halvemmille tunneille kohdentamalla on edelleen mahdollisuus merkittäviin säästöihin. Kohdentamisella tarkoitetaan käytännössä sitä, että sähkönkäytön tuntivaihtelusta aiheutuvaa kustannusta voi pienentää rajoittamalla sähkönkäyttöä erityisesti Nord Pool Spot markkinan kalliiden tuntihintojen aikana. Välillisesti kulutuksen vähentäminen laskee myös sähkön markkinahintaa, jolloin säästöä tulee tätäkin kautta.

Mikäli ennustettu sähkönkäyttönne tulee muuttumaan oleellisesti, niin pyydämme tiedottamaan siitä meille asiakaspalvelu@venienergia.fi. Tulevaisuuden osalta turvaa antaa se, että aiemmin tehdyt suojaukset ovat tällä hetkellä pääsääntöisesti edelleen markkinaa alhaisemmat. Työskentelemme haastavasta markkinasta huolimatta jatkuvasti sen eteen, että voimme toimittaa asiakkaillemme hyvää ja kilpailukykyistä palvelua myös tulevina vuosina.

VENI Energy Groupin lahjoitus LELEKA-säätiölle Ukrainaan (joulukuu 2022)

Marraskuussa 2022 VENI Energy Group lahjoitti 1 321 651 Norjan kruunua (125 000 USD) LELEKA-säätiölle Ukrainaan.

Lahjoituksellamme LELEKA kokosi 85 täysin varustettua ammattimaista lääkintäreppua ja osti lääkinnällisiä laitteita rintamalla toimiville lääkäreille.

Suurin osa hankinnoista tehtiin arvostetuilta tavarantoimittajilta USA:ssa ja EU:ssa ja toimitettiin LELEKAn varastoon Ukrainaan, jossa lääkintäreput kootaan.

Reput jaettiin lääkäreille useissa sotilasyksiköissä, sairaaloissa ja valtion virastoissa eri puolilla maata. 48 reppua jaettiin 6 sotilasyksikölle Donetskissa, 18 reppua Hersonin yksiköille ja 10 yksiköille Harkovassa. LELEKAn lääkäreiltä saaman palautteen perusteella jokaisen repun avulla annetaan ensiapua yleensä vähintään 15 henkilölle. Lahjoituksemme pelastaa monia ihmishenkiä.

LELEKA-säätiö on vapaaehtoispohjainen järjestö, joka ei veloita yleiskuluja henkilöstö- tai hallintokulujen kattamiseksi. Kaikki heidän lahjoittajiensa varat käytetään lääkkeiden ja tarvittavien rahoitus- ja kuljetuskustannuksien maksamiseen

LELEKAn johto kiittää Ukrainan, sen kansan ja sen puolustajien puolesta VENI Energy Groupia.

Nimityksiä 2022:

Liiketoimintamme vahvan kasvun myötä olemme vuoden 2022 aikana rekrytoineet lisää osaajia vahvistamaan palvelukykyämme:

Maria Tapanila on aloittanut Service Specialistina BackOfficessa

Aleksi Riihimäki on aloittanut Sales Engineerinä Metering Management -yksikössä

Milja Kippilä on aloittanut Portfolio Magerina salkunhoitotiimissä

Asko Havumäki on aloittanut Portfolio Managerina salkunhoitotiimissä

Milla Kuningas on aloittanut Service Specialistina BackOfficessa

Linda Weaver on aloittanut Service Specialistina BackOfficessa

Alkutalven tilanne sähkömarkkinoilla

Sähkömarkkinakatsaus 8.12.2022

Eurooppa on yhä edelleen energiakriisin keskellä. Keskeisin tekijä tilanteen taustalla on Venäjän aloittama sota Ukrainassa. Ennen sotaa Eurooppa oli hyvin riippuvainen Venäjästä ja sen raaka-aineista, maan oltua selkeästi tärkein kaasun lähde Euroopalle ja hyvin merkittävä toimittaja myös hiilen ja öljyn osalta. Haasteista huolimatta viimeisten kuukausien aikana kaasuvarastot ympäri Euroopan on saatu kohotetuksi korkealle tasolle. Pohjoismaiden onneksi emme ole lähellekään yhtä riippuvaisia kaasusta kuin Manner-Eurooppa, mutta nousun vaikutus näkyy meilläkin rajusti, koska markkina-alueet ovat siirtoyhteyksien kautta linkittyneinä toisiinsa.

Markkinoilla on nähty edellisten kahden vuoden aikana äärimmäisiä hintaliikkeitä, joiden aikana hankintamallimme arvo on näkynyt erittäin kilpailukykyisenä sähkönhintana asiakkaillemme. Tänä vuonna asiakkaamme ovat maksaneet keskimäärin 60-70% vähemmän sähköstään toteutuneeseen markkinahintaan nähden. Tämän hetken ennusteilla myös ensi vuosi tulee toteutumaan selkeästi alle markkinahinnan. Tulevien jaksojen hintaennusteiden osalta voitte seurata kehitystä asiakasportaalimme kautta. Tarvittaessa asiantuntijamme auttavat teitä budjettihintojen määrityksessä. Tällä hetkellä on kuitenkin hyvä tiedostaa, että vaikka ennusteet ennakoivat markkinahintaa alhaisempaa toteumaa, niin hintaennusteisiin liittyy oleellinen riski, koska markkinahintojen vaihtelu on ennennäkemättömän suurta.

Markkinatilanne

Euroopan energiamarkkinat ovat olleet valtavan myllerryksen keskellä jo yli vuoden ajan. Sodan alkaminen kiihdytti jo ennen sitä alkanutta negatiivista kehitystä. Euroopan maat ovat saaneet nostetuksi ennen talven alkua kaasuvarastot korkeille tasoille, mikä lievensi jonkin verran huolta energian riittävyydestä alkaneen talven osalta. Markkinatoimijat odottavat kuitenkin kriisin jatkuvan pidemmälle tulevaisuuteen kuin aiemmin ennakoitiin. Menetettyä maakaasun tuontia Venäjältä on kesän ja syksyn aikana korvattu nesteytetyn maakaasun (LNG) tuonnilla globaaleilta markkinoilta. Kilpailu on LNG-markkinalla usein kovaa ja hinnat tyypillisesti oleellisesti korkeammat mihin Euroopan taloudet ovat kaasustaan aiemmin tottuneet maksamaan. Korkeampi odotettu kaasun hinta heijastuu vahvasti myös Euroopan sähkömarkkinoiden tulevien vuosien hintoihin, niitä nostaen. Tällä hetkellä Venäjältä tuotavan kaasun määrä on vain pieni osa siitä, mitä se oli aikana ennen Ukrainan sotaa. Pidemmän päälle menetettyä Venäjän tuontia on hyvin hankala olemassa olevan kapasiteetinkaan puitteissa täysin LNG-tuonnin avulla korvata.

Tulevaa vuotta ennakoivat futuurihinnat ovat Pohjoismaisen systeemihinnan osalta yli viisinkertaistuneet vuoden alusta. Samanaikaisesti Pohjoismainen hinta on vain noin puolet Saksan hintatasosta. Viime aikoina pohjoismaisen sähkömarkkinan hinnat ovat nousseet voimakkaasti. Suurimat selittäjät kohonneille hinnoille ovat olleet tukkumarkkinan hyvin korkealle kohonneet hinnat sekä kylmän ja kuivan alkutalven myötä jyrkässä laskussa ollut hydro-balanssi (=lumi+vesi varastoaltaissa+pohjavesi). Alueilla missä vesivoimaa tuotetaan, alkutalven lumisateet ovat jääneet selvästi normaalin alapuolelle. Vesivarastojen tilanne on kohtuullinen, mutta vaje lumen määrässä aiheuttaa huolta vesivoiman riittävyydestä talven jälkeen. Markkinahinnan kohotessa myös hinta-alueiden väliset erot ovat kasvaneet lähes samassa suhteessa. Suomen näkökulmasta keskeisimpinä tekijöinä hintaeron nousun taustalla ovat olleet Olkiluoto 3 yksikön ongelmien jatkuminen sekä viime keväänä päättynyt Venäjän tuonti. Lähitulevaisuudessa suurin aluehintaeroon vaikuttava tekijä on Olkiluoto 3:n testijakson eteneminen. Edellisen lisäksi myös tuulivoiman toteutuvalla tuotannolla sekä sähkön kulutuksella tulee olemaan huomattavan suuri merkitys Suomen aluehinnalle.

Hintakiinnityksistä suojaa

Tulevaisuuden osalta turvaa antaa se, että aiemmin tehdyt suojaukset ovat tällä hetkellä selkeästi nykyistä markkinaa alhaisemmat. Tulemme seuraamaan jatkossakin tarkasti markkinaa ja lisäämään kiinnityksiä, jos näkemyksemme mukaan hinnan kiinnittäminen on asiakkaan kannalta järkevää ja perusteltua. Työskentelemme haastavasta markkinasta huolimatta jatkuvasti sen eteen, että voimme toimittaa asiakkaillemme hyvää ja kilpailukykyistä palvelua myös tulevina vuosina.

Mikäli ennustettu sähkönkäyttönne tulee muuttumaan oleellisesti, niin pyydämme tiedottamaan siitä meille asiakaspalvelu@venienergia.fi.

Kulutuksen ohjaus ja sähkön säästö

Tulevan talven markkinatilanteessa sähkön säästö ja kulutuksen ohjaus ovat tärkeämpiä kuin koskaan ennen. Kulutuksen ajoittaminen edullisille tunneille tai kulutuspiikkien välttäminen kalleimpina spot-markkinan tunteina vaikuttaa suoraan alentavasti asiakkaan sähkönkäytön tuntivaihtelusta muodostuvaan profiilikustannukseen sekä välillisesti yleiseen sähkön tukkuhinnan tasoon. Spot-hintojen seuraaminen onnistuu esimerkiksi mobiiliapplikaatioilla, joita on saatavilla useita hakusanoilla ”sähkön spot hinta” tai ”sähkön seuranta”. Kulutuksen ohjauksella pois huipputunneilta voidaan myös poistaa tarvetta kiertäville sähkökatkoille, jotka ovat asiakkaiden kannalta huonoin vaihtoehto.

Kaiken tämän markkinamyllerryksen keskellä toivotamme kuitenkin kaikille asiakkaillemme hyvää joulua ja onnellista uutta vuotta!

Euroopan energiamarkkinat historiallisessa murroksessa

Sähkömarkkinakatsaus 7.10.2022

Energiakriisi pitää Eurooppaa yhä tiukasti otteessaan. Raaka-aine ja sähkön finanssimarkkinoilla ainakin toistaiseksi korkeimmat hinnat nähtiin elokuun lopulla. Sittemmin hinnat ovat huipuistaan laskeneet, mutta ovat edelleen hyvin korkealla. Etenkin tuleva talvi aiheuttaa huolta, mutta paluuta vanhaan normaaliin ei senkään jälkeen ole tämän hetken näkemyksen mukaan nähtävissä. On silti syytä muistaa, että sähkömarkkinoilla tilanteet voivat elää hyvinkin voimakkaasti. Myös poliittisella rintamalla tilanteeseen on pyritty löytämään helpotuksia. Monet Euroopan maat ovat jo tehneet omia maakohtaisiaan ratkaisujaan etenkin yksityisten kuluttajien tukemiseksi. Sen lisäksi myös EU-tason ratkaisuja on haettu. Lähiajat tulevat kertomaan mitä kaikkia keinoja tullaan käyttämään.

Markkinoilla on nähty edellisten kahden vuoden aikana äärimmäisiä hintaliikkeitä, joiden aikana hankintamallimme arvo on näkynyt erittäin kilpailukykyisenä sähkönhintana asiakkaillemme. Tänä vuonna asiakkaamme ovat maksaneet keskimäärin 65% vähemmän sähköstään toteutuneeseen markkinahintaan nähden. Vuoden viimeinen kvartaali ja myös ensi vuosi tulevat tämän hetken ennusteilla toteutumaan selkeästi alle markkinahinnan. Tulevien jaksojen hintaennusteiden osalta voitte seurata kehitystä asiakasportaalimme kautta. Tarvittaessa asiantuntijamme auttavat teitä budjettihintojen määrityksessä. Tällä hetkellä on kuitenkin hyvä tiedostaa, että vaikka ennusteet ennakoivat markkinahintaa alhaisempaa toteumaa, niin hintaennusteisiin liittyy oleellinen riski, koska markkinahintojen vaihtelu on ennennäkemättömän suurta.

Markkinatilanne

Suurin tekijä Euroopan energiakriisin taustalla on Venäjän aloittama sota Ukrainassa. Jo ennen sodan alkua kaasun vienti Venäjältä Eurooppaan oli vähentynyt huolimatta jo silloin nousseesta hintatasosta. Sodan myötä kaasun tuonti Eurooppaan on pala palalta pienentynyt ja on nykyisellään hyvin vähäistä verrattuna sotaa edeltävään normaaliin. Tällä hetkellä Norjasta muualle Eurooppaan siirrettävä kaasun määrä on noin 8-9 kertainen verrattuna Venäjän tuontiin. Ennen sotaa Venäjä oli selkeästi tärkein kaasun lähde Euroopalle. Haasteista huolimatta viimeisten kuukausien aikana kaasuvarastot ympäri Euroopan on saatu kohotetuiksi korkealle tasolle. Etenkin jos talvi tulee olemaan lauha, voisivat varastot yhdessä muualta jatkuvien toimitusten kanssa hyvinkin olla riittävästi viemään Euroopan läpi talven. On silti selvää, että kaasun tuonnin Venäjältä pysyessä pysyvämmin vähäisenä tai olemattomana, aiheuttaa se jatkossakin suuria haasteita. Pohjoismaiden onneksi emme ole lähellekään yhtä riippuvaisia kaasusta kuin Manner-Eurooppa, mutta nousun vaikutus näkyy meilläkin rajusti, koska markkina-alueet ovat siirtoyhteyksien kautta linkittyneinä toisiinsa.

Tulevaa vuotta ennakoivat futuurihinnat ovat Pohjoismaisen systeemihinnan osalta yli nelinkertaistuneet vuoden alusta. Samanaikaisesti Pohjoismainen hinta on vain reilun kolmanneksen Saksan hintatasosta. Markkinahinnan kohotessa myös hinta-alueiden väliset erot ovat kasvaneet lähes samassa suhteessa. Syyskuussa Suomen aluehintaero toteutui hyvinkin maltillisena (2,71 €/MWh). On silti selvää, että jatkossakin kuukausikohtaiset hintaerot voivat vaihdella hyvinkin voimakkaasti. Lokakuun osalta näyttää jo tässä vaiheessa varmalta, että hintaero tulee toteutumaan kohtuullisen korkeana. Keskeisimpinä tekijöinä hintaeron nousun taustalla aiempia odotuksia vähäisempi tuotanto Loviisa 1 ja Olkiluoto 3 yksiköistä. Lähitulevaisuudessa suurin aluehintaeroon vaikuttava tekijä on Olkiluoto 3:n testijakson eteneminen ja Loviisa 1 yksikön paluu. Edellisten lisäksi myös tuulivoiman toteutuvalla tuotannolla tulee olemaan huomattavan suuri merkitys Suomen aluehinnalle.

Hintakiinnityksistä suojaa

Haluamme osaltamme korostaa, että tässä markkinatilanteessa kaikkien sähkönkäyttäjien kannattaa miettiä, millä ratkaisuilla omaa sähkönkäyttöään voi pienentää, koska tällä on suora vaikutus sähkölaskun suuruuteen. Sähkönkäytön tuntivaihtelusta aiheutuvaa kustannusta voi pienentää rajoittamalla sähkönkäyttöä erityisesti Nord Pool Spot markkinan kalliiden tuntihintojen aikana. Välillisesti kulutuksen vähentäminen laskee myös sähkön markkinahintaa, jolloin säästöä tulee tätäkin kautta. Mikäli ennustettu sähkönkäyttönne tulee muuttumaan oleellisesti, niin pyydämme tiedottamaan siitä meille asiakaspalvelu@venienergia.fi. Tulevaisuuden osalta turvaa antaa se, että aiemmin tehdyt suojaukset ovat tällä hetkellä selkeästi nykyistä markkinaa alhaisemmat. Työskentelemme haastavasta markkinasta huolimatta jatkuvasti sen eteen, että voimme toimittaa asiakkaillemme hyvää ja kilpailukykyistä palvelua myös tulevina vuosina.

Sähkömarkkinakatsaus 30.8.2022

Euroopan energiakriisi on syventynyt kesän aikana, ja markkina sekä alueen maat ovat historiallisen murroksen alussa yrittäessään ratkoa Euroopan energiapolitiikassa toteutunutta massiivista Venäjä-riskiä. Markkinoilla on nähty edellisten kahden vuoden aikana äärimmäisiä hintaliikkeitä, joiden aikana hankintamallimme arvo on näkynyt erittäin kilpailukykyisenä sähkönhintana asiakkaillemme. Tänä vuonna asiakkaamme ovat maksaneet keskimäärin 65% vähemmän sähköstään toteutuneeseen markkinahintaan nähden. Vuoden viimeinen kvartaali ja myös ensi vuosi tulevat tämän hetken ennusteilla toteutumaan selkeästi alle markkinahinnan. Tulevien jaksojen hintaennusteiden osalta voitte seurata kehitystä asiakasportaalimme kautta. Tarvittaessa asiantuntijamme auttavat teitä budjettihintojen määrityksessä. Tällä hetkellä on kuitenkin hyvä tiedostaa, että vaikka ennusteet ennakoivat markkinahintaa alhaisempaa toteumaa, niin hintaennusteisiin liittyy oleellinen riski, koska markkinahintojen vaihtelu on ennennäkemättömän suurta.

Venäjäriski ja markkinatilanne

Yhteinen nimittäjä kriisille on Eurooppaan tuotava venäläinen maakaasu. Venäjä on rajoittanut Eurooppaan vietävän kaasun määrän noin viidennekseen normaalista. Markkinoilla on ollut pelko tuonnin loppumisesta kokonaan. Se olisi erittäin haastava tilanne, koska lyhyellä aikavälillä tätä on äärimmäisen vaikea korvata, ja edellyttäisi näkemyksemme mukaan merkittävää kaasun käytön vähentämistä Euroopassa. Kaasun osuus EU:n primäärienergian (jalostamaton luonnonenergia) kulutuksesta on neljänneksen osuudella merkittävä. Kaasusta noin 40% tuodaan Venäjältä. Kaikesta Euroopassa käytettävästä kaasusta vain 25% käytetään sähköntuotantoon, loput 75% käytetään lämmitykseen ja teollisuuden tarpeisiin. Pohjoismaat eivät ole lähellekään yhtä riippuvaisia kaasusta kuin Manner-Eurooppa, mutta nousun vaikutus näkyy meilläkin rajusti, koska markkina-alueet ovat siirtoyhteyksien kautta linkittyneinä toisiinsa.

Tulevaa vuotta ennakoivat futuurihinnat ovat Pohjoismaisen systeemihinnan osalta yli viisinkertaistuneet vuoden alusta. Samanaikaisesti Pohjoismainen hinta on vain vajaa kolmannes Saksan hintatasosta. Markkinahinnan kohotessa myös hinta-alueiden väliset erot ovat kasvaneet lähes samassa suhteessa. Heinäkuussa Suomen aluehintaero kohosi ennätyslukemiinsa, ja tämä näkyi myös osin asiakkaidemme korkeampana laskutushintana. Suomen alueen hintaa kesällä nostaneita tekijöitä olivat Olkiluodon ensimmäisen reaktorin pitkä toimintakatko, Olkiluoto 3:n testijakson keskeytyminen koko heinäkuun ajaksi, toukokuussa päättynyt sähköntuonti Venäjältä sekä matala tuulituotanto. Lähitulevaisuudessa suurin aluehintaeroon vaikuttava tekijä on Olkiluoto 3:n testijakson eteneminen. Viimeisimmän suunnitelman mukaan laitos tuottaisi merkittäviä määriä sähköä elokuun lopusta eteenpäin.

Hintakiinnityksistä suojaa

Haluamme osaltamme korostaa, että tässä markkinatilanteessa kaikkien sähkönkäyttäjien kannattaa miettiä, millä ratkaisuilla omaa sähkönkäyttöään voi pienentää, koska tällä on suora vaikutus sähkölaskun suuruuteen. Sähkönkäytön tuntivaihtelusta aiheutuvaa kustannusta voi pienentää rajoittamalla sähkönkäyttöä erityisesti Nord Pool Spot markkinan kalliiden tuntihintojen aikana. Välillisesti kulutuksen vähentäminen laskee myös sähkön markkinahintaa, jolloin säästöä tulee tätäkin kautta. Mikäli ennustettu sähkönkäyttönne tulee muuttumaan oleellisesti, niin pyydämme tiedottamaan siitä meille asiakaspalvelu@venienergia.fi. Tulevaisuuden osalta turvaa antaa se, että aiemmin tehdyt suojaukset ovat tällä hetkellä selkeästi nykyistä markkinaa alhaisemmat. Työskentelemme haastavasta markkinasta huolimatta jatkuvasti sen eteen, että voimme toimittaa asiakkaillemme hyvää ja kilpailukykyistä palvelua myös tulevina vuosina.

Sähkömarkkinakatsaus 15.12.2021

Kesästä 2021 lähtien pohjoismaisten sähkömarkkinoiden (Nord Pool) tukkumarkkinoiden hinnat (Spot) ovat pysytelleet selvästi normaalia korkeammilla tasoilla. Talveen tultaessa nouseva kehitys on vain kiihtynyt ja olemme nähneet myös aivan poikkeuksellisen suuria hintapiikkejä. Hintatasot ja hintojen vaihtelu ovat olleet suurinta koko pohjoismaisen tukkumarkkinan historiassa.

VENI Energian asiakkaana olet kuitenkin hyvin suojautunut pahimmilta markkinoiden hintapiikeiltä. Valitun palvelumallin ja hankintastrategian mukaisesti olemme suojanneet hankintanne joko osittain tai kokonaan hyvissä ajoin ennen markkinahintojen nousua. Tukkumarkkinan raju hintamyllerrys ei siten näy asiakkaidemme sähkölaskuissa läheskään täydellä voimalla. Asiakkaanamme saatte myös tulevan talven aikana tukkumarkkinahintaa halvempaa sähköä. Tarvittaessa asiantuntijamme kertovat teille lisää viimeaikaisen uutisoinnin vaikutuksista juuri teidän hankintanne osalta.

Tukkumarkkinoiden korkeat hinnat heijastuvat vahvasti myös lähiajan hintaodotuksiin. Finanssimarkkinoiden hintanoteeraukset läpi talven 2021-2022 ovat ennätyskorkealla. Kohti kesää 2022 mentäessä hintojen odotetaan lähestyvän pitkän aikavälin tyypillisiä tasoja, mutta pysyttelevän silloinkin niiden yläpuolella.

Nousun taustalla on vaikuttavat erityisesti kallistunut fossiilisen energian tuotantokustannus ja kylmän sään vauhdittama sähkön kysynnän kasvu. Pohjoismaissa tulevan kvartaalin hintaodotus on nelikertaistunut ja vastaavasti Manner-Euroopassa sähkönhinnat ovat viisinkertaistuneet tulevan talven osalta. Sähkönhintaan vaikuttavista tekijöistä päästöoikeuden hinta on noussut kaikkien aikojen huippulukemiin, ollen nyt nelinkertainen vuodentakaiseen nähden ja kaasun hinta on talvikauden osalta jopa kahdeksankertainen.

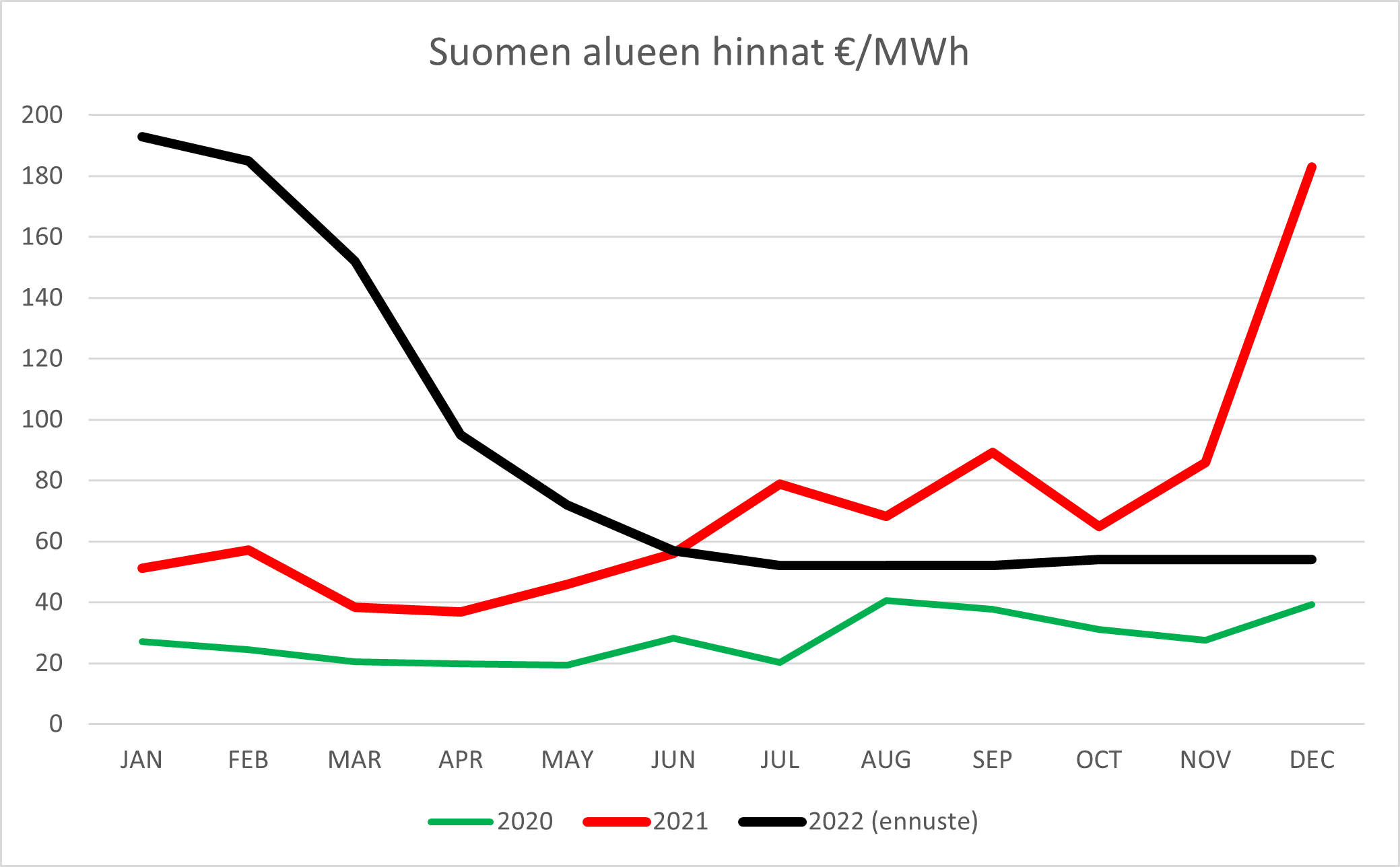

Alla olevassa kuvaajassa on esitelty tukkumarkkinoiden toteutuneita ja odotettuja hintoja (Suomi, kk-keskiarvo). Joulukuun 2021 ja vuoden 2022 osalta esitetyt luvut ovat arvioita ja perustuvat markkinahintoihin (15.12.2021).

Kuvaaja kertoo vuoden 2021 (punainen viiva) spot-kehityksen olleen poikkeuksellinen. Vuoden 2022 ennuste (musta viiva) ennakoi tilanteen myös jatkuvan haastavana läpi kevään 2022. Siihen, että palaako markkina normaalimpaan tilaan kesään 2022 tultaessa, tulee vaikuttamaan hyvin paljon raaka-aine- ja päästömarkkinoiden tilanne silloin.

Korkean systeemihinnan ohella vuotta 2021 on leimannut hinta-alueiden eriytyminen ennen näkemättömällä tavalla erityisesti Norjan ja Ruotsin sisällä. Suomen aluehintaero on marraskuun loppuun mennessä toteutunut sangen maltillisena, mutta joulukuu tulee toteumaan oleellisesti kalliimpana. Joulukuun hinnannoususta huolimatta 2021 keskimääräinen aluehintaero tulee toteutumaan kohtuullisena.

Tämän hetken näkemyksen mukaan aluehintaeroa voi syntyä merkittävästi myös ensi vuoden alussa. Paljon tulee kuitenkin riippumaan lämpötilan kehityksestä ja sen myötä toteutuvasta sähkön kulutuksesta. Positiivisena uutisena Suomen alueen hintaeronäkymiin liittyen tuli TVO:n viimeviikkoinen ilmoitus, jonka mukaan uuden Olkiluoto 3 ydinvoimalaitoksen testikäyttö näyttäisi alkavan ilmoitettua aikaisemmin. 1600 MW:n voimalaitoksen tuotannon odotetaan hillitsevän Suomen aluehintaa merkittävästi. Täysimääräistä tuotantoa ei kuitenkaan OL3:sta odoteta saatavan ennen kevättä.